Gérer son budget en période inflationniste

2023-08-17

Ces dernières années, les dépenses du quotidien n’ont cessé d’augmenter. Les Canadiens doivent payer une facture plus salée que jamais pour l’épicerie, l’essence, les vêtements et plusieurs autres biens pourtant essentiels à la vie de tous les jours. Selon la feuille de calcul de l’inflation de la Banque du Canada, le coût des produits de consommation a grimpé de 15 % entre 2020 et 2023. C’est donc dire qu’un produit qui vous coûtait auparavant 1,00 $ se vend désormais 1,15 $ sur le marché actuel.

Si votre salaire n’a pas augmenté de 15 % au cours de cette même période, l’inflation pourrait se faire ressentir sur votre budget. Prenez le temps d’examiner votre situation et demandez-vous si votre revenu mensuel couvre vos dépenses.

Comment ajuster mon budget à l’inflation?

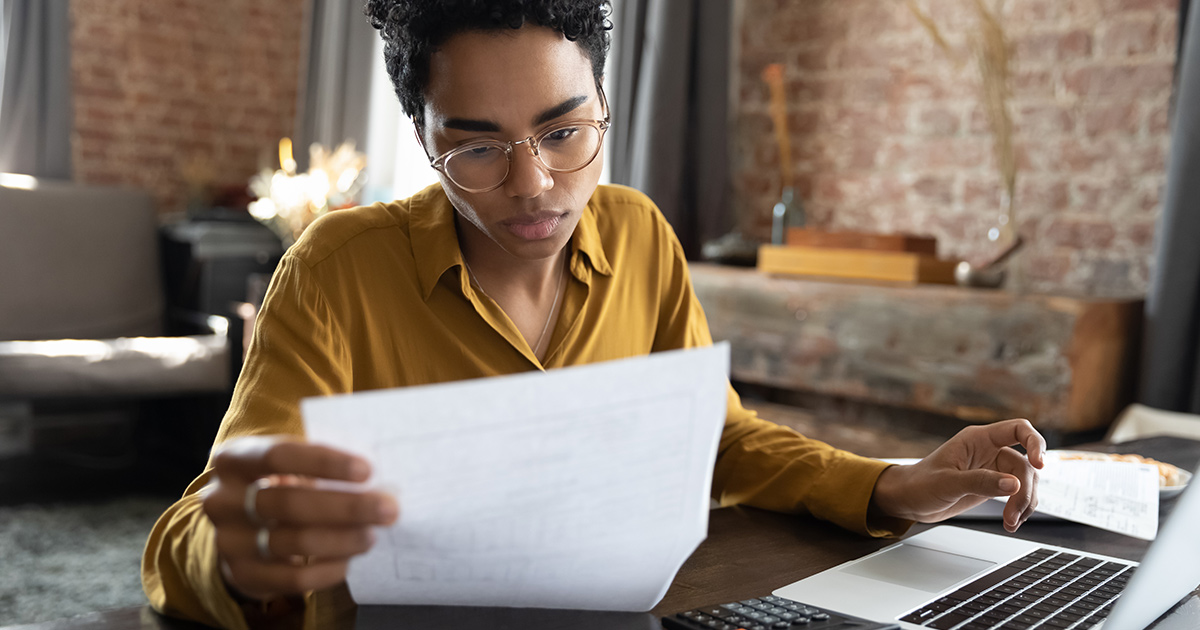

Pour mieux composer avec l’inflation galopante, vous devrez d’abord vous pencher sur les revenus et les dépenses de votre ménage. Vous pouvez autant utiliser un stylo et un calepin qu’une feuille de calcul sur votre tablette ou votre ordinateur. Quelle que soit la méthode de votre choix, l’important est d’avoir les chiffres sous les yeux.

En vous limitant à un élément par ligne, dressez la liste de toutes vos entrées et sorties d’argent. Par la suite, regroupez les dépenses en différentes catégories. Vous pourriez, par exemple, en créer une pour le transport et y inclure l’essence et l’entretien d’un véhicule.

Après avoir créé toutes vos catégories, calculez le coût total pour déterminer si votre budget est équilibré; c’est-à-dire si votre revenu mensuel dépasse ou couvre vos dépenses mensuelles. Si vous n’arrivez pas à boucler votre budget, essayez d’appliquer les mesures que nous proposons ci-dessous afin de surmonter les défis que pose l’inflation.

Réduire les dépenses discrétionnaires

Passez en revue vos dépenses mensuelles pour distinguer les dépenses discrétionnaires de celles non discrétionnaires. Les dépenses non discrétionnaires sont les biens et services dont vous ne pouvez pas vous passer, comme l’électricité ou le logement. En général, elles peuvent difficilement être réduites.

C’est plutôt au niveau des dépenses discrétionnaires que vous pourrez réaliser des gains. En coupant par exemple dans le divertissement et les sorties au restaurant, vous arriverez à resserrer votre budget. Vous devrez faire preuve d’une grande volonté pour y parvenir, mais le jeu en vaut la chandelle, car un budget équilibré à la fin du mois éliminera le besoin de vous endetter davantage.

Magasiner les bons prix

En comparant les prix d’un magasin à l’autre, vous pourriez à la fois réduire vos dépenses discrétionnaires et non discrétionnaires. Cela va sans dire, votre alimentation demeure une priorité. Cependant, certaines épiceries pourraient offrir les mêmes aliments à meilleur prix. Vous pouvez aussi profiter des soldes pour acheter des produits discrétionnaires bon marché.

Demandez à vos amis et à votre famille quels sont leurs endroits de prédilection. Certains d’entre eux pourraient vous mentionner une liquidation ou un magasin où les prix valent le détour.

Établir des priorités

Lorsque l’inflation est à son plus haut, une bonne gestion de vos dépenses vous permettra d’équilibrer votre budget à la fin du mois. Si vous êtes sur le point de rembourser un prêt, pourquoi ne pas faire un sacrifice à court terme en réduisant vos dépenses non essentielles? Vous pourrez ainsi effectuer votre dernier paiement plus rapidement. Une fois la dette acquittée, vous aurez plus de jeu dans votre budget et pourrez vous gâter avec des petits achats que vous aviez temporairement mis de côté.

En outre, une distinction s’impose entre ce que vous devez avoir et ce que vous aimeriez avoir, mais qui n’est pas essentiel. Patientez jusqu’à la fin du mois avant d’acheter autre chose que le nécessaire, et ne le faites que si votre budget vous le permet à ce moment.

Consultez les bonnes personnes

Pour éviter d’emprunter davantage en contexte inflationniste, une bonne gestion de ses dépenses s’impose. Cependant, même en appliquant nos conseils pour mieux équilibrer un budget, plusieurs Canadiens n’arriveront pas à suivre l’augmentation du prix des biens essentiels.

Votre dette est-elle accablante? Ressentez-vous un stress financier? Communiquez avec un syndic autorisé en insolvabilité qui vous donnera les outils pour vous libérer de vos dettes. Au cours d’une consultation gratuite et confidentielle, il passera en revue votre situation financière et déterminera les options qui s’offrent à vous. Nous pouvons vous aider à prendre un nouveau départ financier.

John Athanasiou

CIRP, LIT